用勞動賺取財富,還是讓財富增加財富?年收入50萬以下的策略:讓自己最有「性價比」

年收入50萬以下的策略

如果你目前年收入在50萬元以下……這樣的年收入並不一定算差,只不過這樣的收入,財富的加速效應在你身上很難有所表現。如果你把扣除吃穿用度之後的錢拿去投資,由於一開始本金過小,收入過慢,至少在財富上是難以走入上行的快車道。

當然就算如此,你還是要學習投資並嘗試投資……現在你還有更重要的事,就是讓自己變得「值錢」,這也是投資,只不過這個階段最重要的投資對象,

一定是你自己。

你的思維、你的眼界、你的社交圈、你的資源,這一切都遠比其他投資收益重要得多。

創造財富成長有兩種手段:手段一,出賣勞動;手段二,用財富增加財富。

如果你一直只能使用手段一,或被迫只能以手段一作為你最主要的財富增加方式,那你的財富成長速度是很難有突破性的提升。只有手段二的比例漸漸增加時,財富才有突飛猛進的可能性,當然手段二的比例增加不代表要放棄手段一,兩者可以同時發揮作用。而最佳狀態是對於手段二的收益來說,手段一的幾乎可以忽略不計,此時你就進入到了一個新的階段……

一個人在只能使用手段一的狀態下徘徊愈久,跟可以同時使用兩種手段的人的差距就愈大,因為錢和機會都有「複利」……投資你個人在未來的創富能力

因此盡快擺脫「年收入50萬元以下」的狀態,遠比拿微薄的可投資資產進行增值重要得多,投資可以學,也必須學,拿1萬元還是2萬元出來投資並沒有多大差別,反正都是以學為主,增值為輔,但

多出來的1萬元是否能用來投資自己,那就差別很大了。

此時一定會有讀者疑惑:我本來就沒錢,你還讓我花錢?是的。但這不是消費,你別忘記,這是投資,投資你這個人在未來的創富能力。

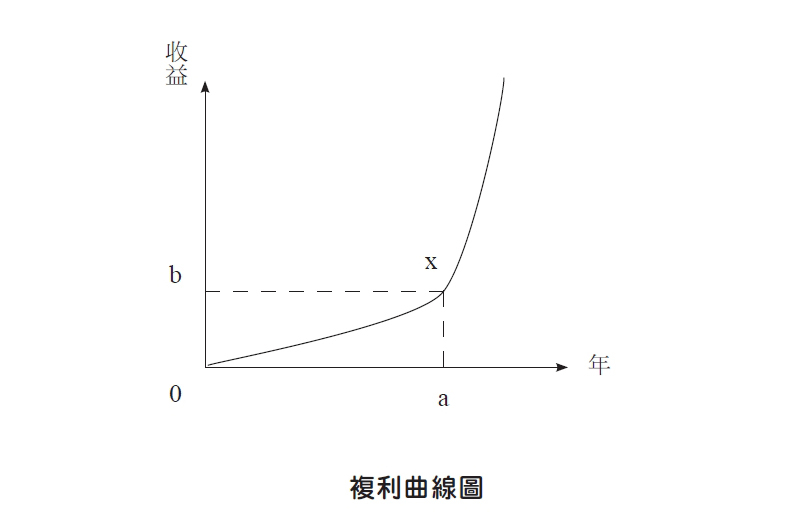

就像這個「複利曲線圖」,這是一條標準的複利曲線,在X點以後,這條曲線的斜率才有明顯的變化,而在X點之前,由於本金太小或自身能力太弱,獲得機會太少,就一直處於緩慢累積的階段。你覺得這段a時間真的有必要嗎?一直都有人說,複利曲線非常神奇,你只需要每個月投入多少錢,多少年以後就有上千萬元甚至上億元資產。聽聽是很令人心動,但如果真的仔細計算,

你會發現前期進展非常緩慢,到了後期由於本金變大,滾起來的絕對值才會快。

圖/複利曲線圖。取自本書《持續成功》

既然如此,為什麼我們必須經歷a階段?整個a階段耗時如此之久,一共才增加了b收益,我靠提升自己單位時間的價值產出能力,讓自己變得更值錢,然後直接從X點開始不行嗎?直接從複利曲線的後半段開始當然可以,而且這本來就是最高效的方式。

什麼時期的累積最有「性價比」?

很多人信奉積少成多。積少成多是正確的,但要知道什麼時期的累積才最有性價比。你能見到的有錢人幾乎都是突然有錢的,不管是做成什麼事,還是得到難得的機會,絕不會是用很少的本金開始讓雪球以平均的速度滾大。

圖/什麼時期的金錢累積才最有性價比?僅為情境圖,取自pixabay

每一個普通人都會有自己的創富上限,愈接近這個上限,想靠勞動提升創富能力就愈艱難。例如一個人年收入50萬元,那麼以一般人的智慧、努力、運氣,就還有很大的創富空間,這時候投資在創富能力成長的進步空間上就很有價值。

但如果一個人已經年收入500萬元甚至更多,就已經接近一般人靠勞動創富的上限,這時候再投資在進步空間上,價值就很有限。本金的累積提高之後,滾雪球的收益才會慢慢超越已很難再繼續進步的勞動收益,兩者之間需要權衡。

因此當你本金還不多的時候,每一分錢都應該盡量花出去,接觸更廣闊的創富思維,追求更強的創富能力,只要有機會就要學習和嘗試。

這裡的機會指的不只是你現在工作上的機會,還包括所有能讓你打開更大視野、擁有比現在更好可能性的機會,即便只是一點點也不能放過。例如一個投資機會、一個學習機會、一個考察機會、一個跟成功人士交談的機會、一個在重要場合露臉的機會、一個參與專案決策的機會、一個副業的機會、一個為別人提供服務建立口碑的機會、一個複製賺錢模式的機會……都不要錯過。

只要有回報更多或開闊思維或提升單位時間賺錢效率可能性,都值得花錢嘗試。

你完全不需要關心哪一分錢有所回報,哪一分錢尚未回報,你只需關注宏觀整體,只要在一處獲得大回報,就有機會擺脫只能選擇手段一的狀態。

而這又往往涉及運氣,也就是說某些你認為希望很大的事可能最後沒有回報,而你認為希望不大的事倒有可能收到回報。因此絕對不能為希望很大卻沒收到回報的狀況動搖,要不停地「播種」。只要思維同步跟上,一次收益往往就能改變一生。

借錢好夥伴

想了解借錢知識,線上借錢找速借網,當鋪 ,車貸等各種服務都有。私人借款 借貸服務,小額週轉,找安貸網。銀行貸款,融資周轉,紓困服務找立借網。