美元的主導地位和非傳統儲備貨幣的崛起

Serkan Arslanalp 是國際貨幣基金組織(IMF) 統計部國際收支處副處長;Barry Eichengreen 是加州大學George C. Pardee 和Helen N. Pardee 經濟與政治學教授; Chima Simpson-Bell 是國際貨幣基金組織非洲部的經濟學家。

_______

長期以來,美元在全球市場中扮演著舉足輕重的角色。即使在過去的二十年中,美國經濟在全球產量中的比例一直在縮小,它仍在繼續扮演這樣的角色。

但是,儘管美元在全球貿易、國際債務和非銀行借貸中的所佔份量仍然遠遠超過美國在貿易、債券發行和國際借貸中的比重,但各國央行並沒有再以他們曾經採用的比例在其外彙的儲備當中持有美元。

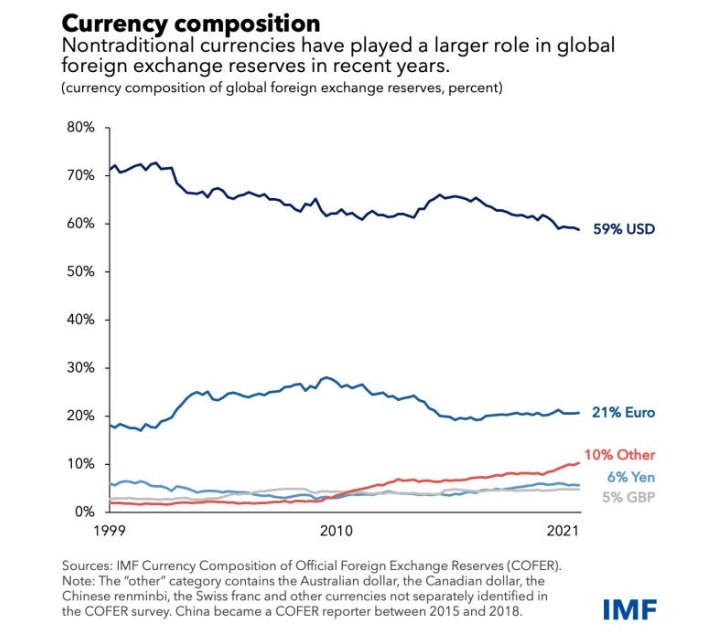

根據國際貨幣基金組織官方的外匯儲備貨幣組成之數據,正如以下的本週圖表(Chart of the Week) 所顯示,美元在全球外匯儲備中的份額在去年最後一個季度跌至59% 以下,這延續了20 年來的下跌趨勢。

作為外匯儲備組成具有較為廣泛轉變的一個例子,以色列銀行最近為其超過2000 億美元的外匯儲備公佈了一項新策略。從今年開始,它將減少美元的持有比例,並增加其投資組合對澳元、加元、人民幣和日元的配置。

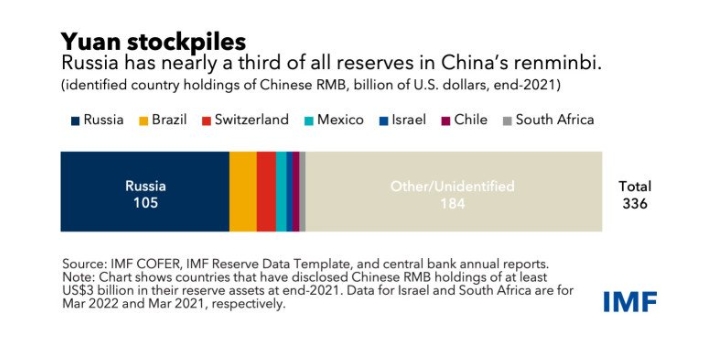

正如我們在最近的IMF 工作文件中所記錄的那樣,美元的角色減弱並沒有因此見到其他傳統儲備貨幣的份量有相對應的增加,它們包括:歐元、日元和英鎊。此外,儘管以人民幣持有的儲備比例有所增加,但這僅佔近年來從美元轉移出去的四分之一,部分原因是因為中國相對封閉的資本賬戶。此外,工作文件中引用的更新數據顯示,截至去年底,單單一個國家— 亦即俄羅斯— 持有全球近三分之一的人民幣儲備。

相比之下,傳統上在儲備組合中不佔重要地位的較小經濟體貨幣,如澳元和加元、瑞典克朗和韓元,佔美元轉移份量的四分之三。

有兩個因素可能有助於解釋這種貨幣的走勢:

- 這些貨幣結合了較高的回報和相對較低的波動性。這對中央銀行儲備經理們的吸引力越來越大,因為隨著外匯儲備的增長,投資組合配置的風險也會跟著提高。

- 新的金融科技— 例如自動做市(automatic market-making) 和自動資金流動管理系統(automated liquidity management systems) — 使得較小經濟體的貨幣交易變得更便宜也更容易。

在某些情況下,這些貨幣的發行單位還與美聯儲(Fed/ US Federal Reserve) 有雙邊互換額度(bilateral swap lines)。可以說,這個安排讓大家相信他們的貨幣將保持其對美元的價值。

然而,這個因素的重要性也同時值得質疑。非傳統貨幣傾向於浮動。實際上,它們兌美元匯率的波動很大。他們的發行單位很少動用與美聯儲的雙邊互換額度。回歸分析表明,擁有美聯儲互換額度與接受國儲備中的美元份額增加9 個百分點相關。這可能顯示互換額度不能完全替代實際儲備。

一個更合理的解釋是,這些非傳統的儲備貨幣是由擁有開放資本賬戶和良好穩定政策記錄的國家所發行的。儲備貨幣發行單位的重要屬性不僅包括了經濟的權重和金融的深度,還包括了透明且可預測的政策。換句話說,經濟的穩定性和政策的決定對於獲得國際接受度來說是很重要的。

以上對全球儲備貨幣份額縮減所作的分析證實,一種貨幣若具有較高的經濟風險保費– 以其使用信用衍生品(credit derivatives) 來為違約提供保險的成本來衡量– 均會降低其在全球儲備當中的份額。顯然,持有者所青睞的貨幣通常是由以良好治理、經濟穩定和穩健財政著稱之國家所發行的。