小孩住院12天,醫療費燒近57萬!一個爸爸悲傷呼籲:別再想著「小孩保險以後再買就好」

小孩住院12天,醫療費燒近57萬!一個爸爸悲傷呼籲:別再想著「小孩保險以後再買就好」

圖片來源:dreamstime

小孩子的保險要怎麼規劃?

新生兒的規劃是很多父母煩惱的問題,這篇就為你提供相關的保險觀念,讓你一看就通!

這些事情你會擔心嗎?會的話有做什麼行動嗎?

✔小孩住院,需要有人去醫院照顧必須請假甚至離職,造成家中的經濟負擔?

✔小孩生病時,自己沒有足夠的存款無法給予小孩最好的醫療幫助?

✔小孩長期住院時(一個月以上)負擔不起沉重的醫療費用?

以上三種是多數人擔心的狀況:這也是大家應該第一個要去思考的。

為什麼要幫小孩買保險?

在發生事故時,能夠獲得最大的幫助。不要讓生病造成家庭的負擔,這才是你為小孩買保險的最大主因。我提出幾個思考點,請各位父母買保險前先想一下。

✔如果小孩生病住院,誰去照顧他?✔照顧他的人有沒有工作?需要請假嗎?✔請假的話,收入損失怎麼辦?✔如果遇到長期住院(一個月)會不會失去工作?✔存款,是否足夠支付醫療費用?✔當醫療費用遠超過存款時,該怎麼辦?

夫妻工作,沒有人照顧小孩

你們很可能要為了照顧小孩,其中一方必須得請假,甚至辭去工作。如果是單親家庭,那麼小孩的保險就更需要重視。因為當小孩住院的時候,你沒辦法工作,還得費心去煩惱醫藥費用,擔心沒收入,這不是輕易承擔得起的風險。

保費要自己能夠負擔

保險只是風險管理的其中一種方法。如果保費繳得很辛苦,那可能就不是一份好的規劃。

以下說明可以考慮的規劃方向:

醫療險

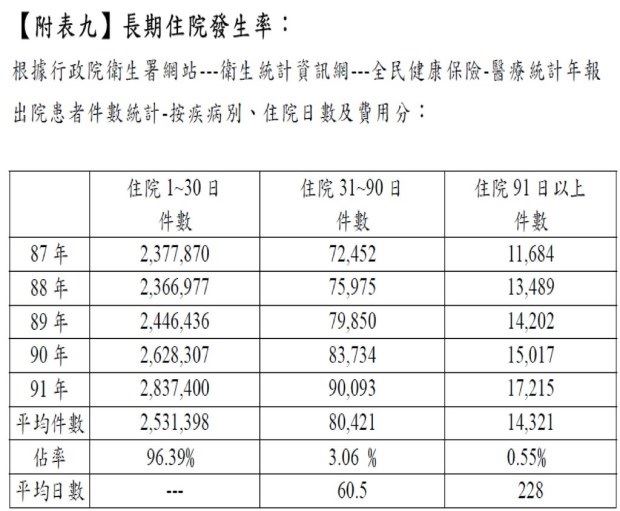

很多人認為住院很可怕,但其實若短期住院來說不會造成太大的影響, 但只要超過30天,甚至超過100天,這個影響就非常可怕了。

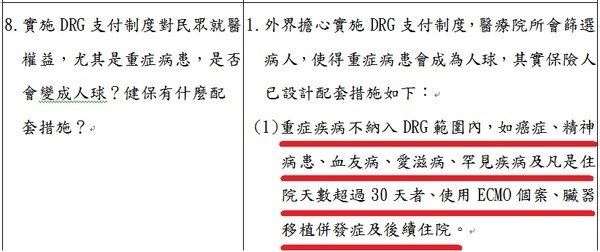

DRGs-問答輯

很多人說DRG實施後住院天數會變少,但有少數疾病以及需要住院超過30天的患者,還是存在著長期住院的可能性。

因此買保險第一個要去思考的問題是:對我而言什麼才是最擔心的情況?

住院可怕嗎?住院300天才可怕!

住院可怕嗎?住院3天就花30萬才可怕!

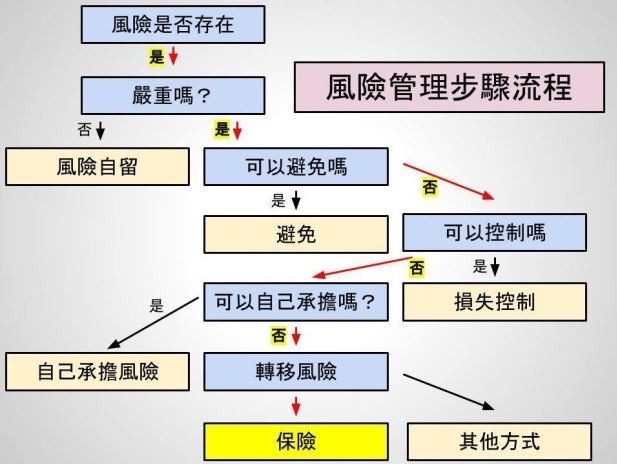

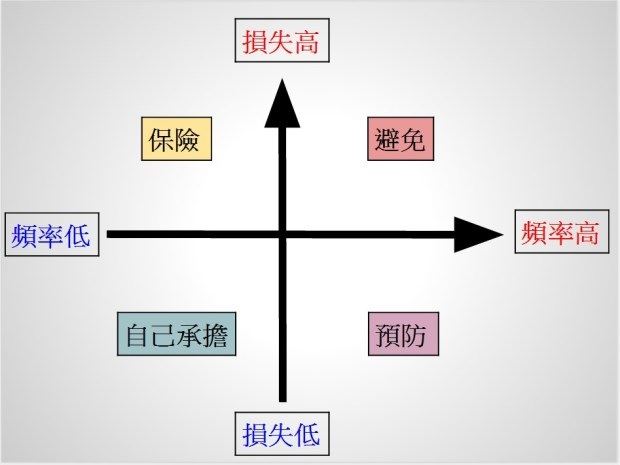

針對你最不願意面對的狀況下去做規劃,才會最貼近保險的真正意義。依照風險管理中「機率小、損害高」是適合保險的(保險不是有賠就好,保障足夠才是重點!)。

買保險最重要的三個觀念

✔不要去冒【自己承擔不起】的風險✔不要去冒【因小失大】的風險✔多考慮【風險發生】的可能性

你比較擔心住院3天,還是30天?你比較害怕自費3千,還是30萬?

去想一下你最不想遇到的事情,殘廢?癌症?住院?車禍?死亡?有想到什麼嗎?沒錯!那就是你所需要的保險!【案例分享-小孩住院12天,醫療費近57萬】:我從來沒想過事情會發生在我身上...

癌症險

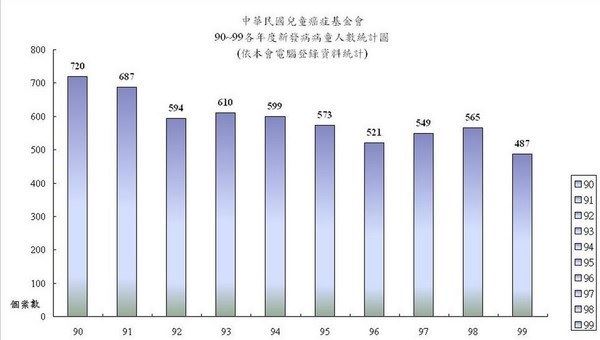

15歲以下的孩童,約每一萬名就會出現一個癌症兒。台灣平均每年有600個左右的孩童得到癌症。

應該常聽到白血病(血癌),腦瘤,這些都是小孩子很常見的癌症......我想一定有人會有疑問,每年才600個人,我有需要幫小孩買嗎?

請從以下兩點下去思考:

✔你擔心小孩得到癌症嗎?✔你有足夠的存款可以支付醫藥費嗎?

危險性越高,保費就越高

有些保險公司已經從保費告訴你,哪些年齡層特別容易得到癌症(可以參考小朋友於5歲前後保費,你會發現很有趣的現象)。所以不用再問小朋友需不需要癌症險,答案是需要。

意外險、殘廢險

可以從統計資料看出小朋友意外發生機率是不低的。另外關於「疾病導致的殘廢」也是要注意的地方。(延伸閱讀:

新生兒保單,請將殘廢險列入規劃)

總結:小孩規劃重點

父母的保障要足夠

小孩出事,你們可以照顧。但你們出事,小孩怎麼辦?小心別本末倒置。小孩子保險很重要,但大人的保障也要足夠才行喔!

記住!你們才是那個能夠照顧小孩長大的人。

小孩要提早規劃保險

擔心生病後就無法輕易投保了,所以小孩的保險規劃要趁早。

保險不是將所有風險都填滿才叫做完美,這個世界沒有一份完美的保單。我們能做的,只是盡力去轉移風險所造成的損害,其他的就交給命運吧。

最後,希望大家疼愛小孩的心情,不要被有心人士利用,因而買錯保險。